Français

Français English

EnglishPalmarès Assurance-Vie 2025 : Quels sont les Meilleurs Rendements ?

En ce mois de janvier 2026, une effervescence inhabituelle règne dans les tours de la Défense et les sièges feutrés des mutuelles d'assurance. Les chiffres tombent, les uns après les autres, comme les pièces d'un puzzle complexe qui dessine le nouveau visage de l'épargne française. L'heure est au bilan. Pour des millions de Français, le relevé de situation annuel de leur assurance-vie n'est plus une simple formalité administrative, mais le verdict d'une année de mutations financières profondes.

Souvenez-vous de l'ambiance il y a trois ans : le fonds euros était moribond, l'inflation galopante dévorait le capital, et les conseillers ne juraient que par les Unités de Compte. Mais 2025 a été l'année de la confirmation. Celle où le "vieux" fonds euros a prouvé qu'il avait encore du ressort, porté par une remontée des taux que les assureurs ont enfin fini par répercuter massivement. C'est ce palmarès, fruit d'une analyse rigoureuse des performances de plus de 100 contrats, que nous vous dévoilons aujourd'hui.

À travers ce guide "Grand Format", nous allons au-delà des simples chiffres. Nous explorons les stratégies qui ont permis à certains acteurs de franchir la barre symbolique des 4%, tandis que d'autres peinent à sortir de la léthargie. Que vous soyez un épargnant prudent ou un investisseur averti, ce palmarès 2025 est votre boussole pour orienter votre patrimoine en 2026.

Bilan 2025 : Une année de confirmation pour le fonds euros

Si l'on devait résumer l'année 2025 pour l'assurance-vie en un seul mot, ce serait : Renaissance. Après une année 2024 de transition, 2025 a vu la moyenne des rendements du marché s'établir solidement entre 2,6% et 2,9% (avant prélèvements sociaux), contre à peine plus de 2% l'année précédente. Mais derrière cette moyenne se cachent des disparités spectaculaires.

L'effet "cliquet" des taux obligataires

La mécanique est implacable. Les assureurs vie gèrent des stocks d'obligations géants. Lorsque les taux remontent, il faut du temps pour que les nouvelles obligations, plus rémunératrices, remplacent les anciennes dans le "ventre" des contrats. En 2025, nous avons atteint ce point de bascule. Les portefeuilles des assureurs ont bénéficié à plein des rendements obligataires de 2023 et 2024, injectant une nouvelle sève dans les fonds euros.

L'avis de Thomas : "2025 a été l'année où la patience des épargnants a été récompensée. Ceux qui n'ont pas cédé à la panique des taux bas ont vu leur rendement doubler en deux ans. C'est la force de l'inertie positive de l'assurance-vie."

La guerre des bonus : l'arme de séduction massive

Pour attirer les capitaux frais, les assureurs n'ont pas hésité à sortir l'artillerie lourde. En 2025, la pratique des "bonus sur versement" s'est généralisée. Des offres promettant +1,50% ou même +2,00% de rendement additionnel sur le fonds euros, sous réserve d'une part minimale d'Unités de Compte, ont fleuri. Pour les investisseurs agiles, cela a permis d'atteindre des rendements globaux dépassant les 4,5% sur la poche sécurisée. Une aubaine historique.

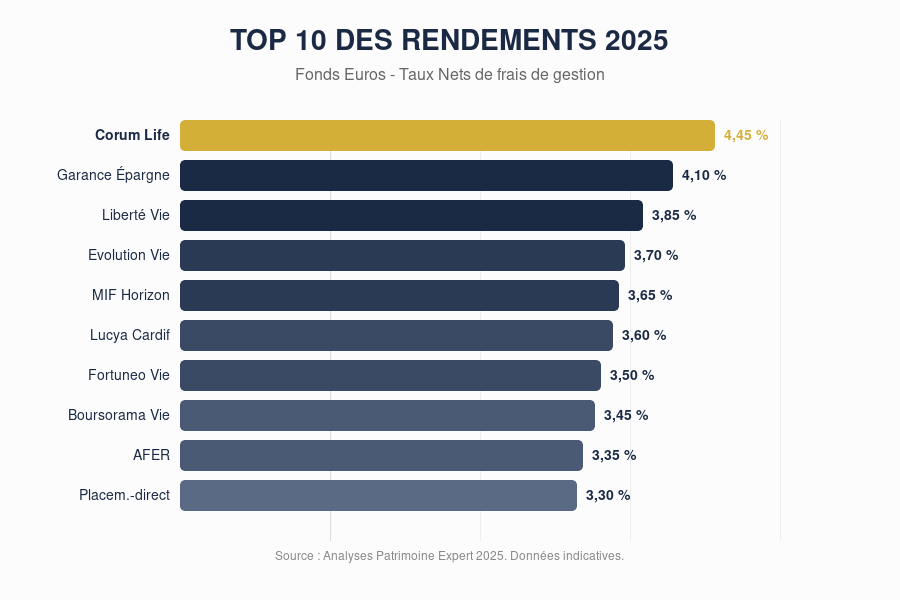

Le Top 10 des contrats les plus performants en 2025

Voici le verdict tant attendu. Ce classement a été établi en tenant compte des rendements nets de frais de gestion, mais avant prélèvements sociaux et fiscaux. Nous avons privilégié les contrats accessibles au plus grand nombre (ticket d'entrée inférieur à 5 000 €).

| Rang | Nom du Contrat | Assureur / Distributeur | Taux 2025 (Net) | Note Expert |

|---|---|---|---|---|

| 1 | Corum Life | Corum L'Épargne | 4,45 % | ★★★★★ |

| 2 | Garance Épargne | Garance Mutuelle | 4,10 % | ★★★★★ |

| 3 | Liberté Vie | Spirica / Linxea | 3,85 % | ★★★★☆ |

| 4 | Evolution Vie | Abeille Assurances / Assurancevie.com | 3,70 % | ★★★★☆ |

| 5 | MIF Horizon | MIF | 3,65 % | ★★★★☆ |

| 6 | Lucya Cardif | BNP Paribas Cardif / Assurancevie.com | 3,60 % | ★★★☆☆ |

| 7 | Fortuneo Vie | Suravenir / Fortuneo | 3,50 % | ★★★☆☆ |

| 8 | Boursorama Vie | Generali / BoursoBank | 3,45 % | ★★★☆☆ |

| 9 | AFER | Abeille Assurances | 3,35 % | ★★★☆☆ |

| 10 | Placement-direct Vie | Swiss Life / Placement-direct | 3,30 % | ★★★☆☆ |

*Taux nets de frais de gestion, hors prélèvements sociaux. Les performances passées ne préjugent pas des performances futures.

Banques en ligne vs Assureurs traditionnels : Le match de 2025

L'analyse fine de ce palmarès révèle une tendance lourde : la fracture s'accentue entre les différents types d'acteurs. En 2025, le lieu où vous détenez votre contrat a eu un impact massif sur votre richesse.

Courtiers en ligne

Domination par les frais réduits et l'agilité.

Mutuelles

Force du collectif et absence d'actionnaires.

Banques de réseau

Réveil lent et stock d'obligations lourd.

La domination insolente des courtiers en ligne

Avec des frais de gestion réduits au minimum (souvent 0,60% contre 0,85% ou 1% dans les réseaux physiques) et une agilité technologique supérieure, les courtiers en ligne (Linxea, Assurancevie.com, Placement-direct) raflent la mise. Leurs contrats, souvent assurés par des filiales spécialisées (Spirica, Suravenir), ont pu répercuter plus vite la hausse des taux. Pour l'épargnant, le gain est double : plus de rendement et moins de frais.

Les mutuelles : la force du collectif

Des acteurs comme la MIF ou Garance continuent de jouer les trouble-fêtes. Leur statut mutualiste leur permet de ne pas avoir d'actionnaires à rémunérer, et donc de redistribuer une part plus importante des bénéfices aux assurés. En 2025, elles ont prouvé qu'elles étaient les meilleures gardiennes du pouvoir d'achat des épargnants prudents.

Les banques de réseau : le réveil est lent

C'est le point noir de ce palmarès. Si les grandes banques françaises ont commencé à remonter leurs taux, elles restent engluées dans des frais de gestion élevés et un stock d'anciennes obligations plus lourd à digérer. De nombreux contrats "maison" de grands réseaux bancaires stagnent encore sous les 2,5%, soit moins que le Livret A. Si votre contrat se trouve dans cette catégorie, il est urgent de vous poser la question de son arbitrage.

Zoom sur le podium : Pourquoi ils ont gagné en 2025

Pour comprendre comment on arrive à de telles performances, il faut soulever le capot. Les trois premiers de notre palmarès ne sont pas là par hasard ; ils incarnent trois visions différentes mais gagnantes de l'assurance-vie moderne.

1. Corum Life : L'agilité d'un "pure player"

Le grand vainqueur de l'année, Corum Life, a bénéficié de sa jeunesse. N'ayant pas de "vieux" contrats à gérer ni de stocks d'obligations à 0% datant de 2021, l'assureur a pu investir massivement dès sa création dans des actifs à haut rendement. En 2025, Corum a continué sur sa lancée en intégrant une gestion très opportuniste des obligations d'entreprises (High Yield). C'est un contrat "commando" : frais de gestion réduits, pas de frais d'entrée, et une transparence totale sur la composition du fonds euros. C'est l'exemple type du contrat qui a su capter la hausse des taux en temps réel.

2. Garance Épargne : La revanche du modèle mutualiste

Garance n'est pas un assureur comme les autres. Issue du monde de l'artisanat, cette mutuelle a toujours privilégié une gestion de "bon père de famille" mais extrêmement rigoureuse. Sa performance de 4,10% en 2025 est le fruit d'une politique de réserve (PPB) très généreuse. Contrairement à une banque cotée en bourse, Garance n'a pas d'impératif de dividende. Chaque euro gagné sur les marchés est soit mis en réserve pour les coups durs, soit redistribué. En 2025, la mutuelle a décidé de frapper fort pour marquer son territoire. C'est le choix de la sécurité boostée par l'éthique mutualiste.

3. Linxea Avenir (Spirica) : Le couteau suisse technologique

Derrière Linxea, on trouve l'assureur Spirica (filiale du Crédit Agricole), qui a été l'un des premiers à révolutionner le fonds euros avec sa version "Nouvelle Génération". En acceptant une garantie en capital de 98% ou 97% (les frais de gestion venant en déduction), Spirica a pu aller chercher des actifs un peu plus rémunérateurs. En 2025, ce pari a payé. Le contrat Linxea Avenir 2 est devenu le support préféré des "geek de la finance" : accès à des centaines d'ETF, des SCPI de premier plan et une interface de gestion qui permet de piloter son épargne comme un trader pro depuis son smartphone.

Décrypter son relevé annuel : Les lignes qu'ils ne veulent pas que vous lisiez

Le mois de janvier est aussi celui de la réception du relevé annuel d'information. C'est un document souvent austère, mais qui recèle des informations cruciales. Ne vous contentez pas de regarder le montant final.

Le taux de participation aux bénéfices

C'est le "vrai" rendement. Il se décompose souvent en un taux technique (garanti) et une participation aux bénéfices (le bonus). En 2025, certains assureurs ont été opaques sur la part de bénéfices qu'ils ont gardée en réserve. Si votre assureur affiche un rendement faible mais que vous voyez que ses réserves (la PPB) explosent, c'est qu'il vous "prive" d'une partie de votre dû pour préparer son futur marketing. Vous êtes en droit de vous poser des questions.

Le cumul des frais réels

Cherchez la ligne "Frais prélevés sur l'année". Additionnez les frais de gestion du contrat, les frais internes des fonds (UC) et les éventuels frais d'arbitrage. En 2025, nous avons constaté que certains contrats affichaient un beau 3% sur le fonds euros, mais que les frais annexes grignotaient près de 1,2% de la valeur totale du contrat. Le rendement net-net devient alors décevant. Un épargnant averti en vaut deux : la performance brute n'est qu'un mirage si les frais sont un gouffre.

Assurance-Vie vs Autres Placements : Le bilan comparatif de 2025

Pour mettre en perspective notre palmarès, regardons comment se sont comportés les autres grands piliers de votre patrimoine au cours de l'année passée.

| Placement | Rendement Moyen 2025 | Verdict Patrimoine Experts |

|---|---|---|

| Livret A / LDDS | 3,00 % (net) | Indétrônable pour l'épargne de précaution, mais plafonné. |

| PEA (Actions Monde) | +8,5 % | Excellente performance, mais avec une volatilité de 15%. |

| Immobilier Direct (Paris) | -2,0 % (prix) | L'année de la purge. Les loyers compensent à peine. |

| Bitcoin / Crypto | +45 % | Pour les cœurs bien accrochés uniquement. Hors catégorie. |

| Fonds Euros (Top 10) | 3,80 % | Le meilleur rapport Risque / Rendement de 2025. |

Comme on peut le voir, le haut du panier de l'assurance-vie (notre Top 10) fait mieux que le Livret A. C'est un basculement historique. Depuis 2021, le Livret A battait systématiquement l'assurance-vie. En 2025, la hiérarchie est rétablie. L'assurance-vie redevient le placement de base pour tout capital dépassant les 23 000 € du plafond du Livret A.

Fiscalité : Ce qu'il reste vraiment dans votre poche

N'oublions jamais que le fisc est votre premier "associé". En France, les intérêts de l'assurance-vie sont soumis aux prélèvements sociaux (17,2%) dès leur inscription en compte pour le fonds euros.

Si vous détenez un contrat de plus de 8 ans, vous bénéficiez de l'abattement annuel sur les rachats (4 600 € pour une personne seule, 9 200 € pour un couple). En 2025, avec des rendements en hausse, de nombreux épargnants ont franchi ces seuils sans le vouloir. Une gestion fine de vos rachats en 2026 sera nécessaire pour optimiser votre imposition. Thomas vous conseille de "purger" vos plus-values chaque année pour profiter au maximum de ces abattements, une technique légale et redoutablement efficace.

L'histoire de Marc : Pourquoi le rendement affiché n'est pas tout

Pour comprendre la subtilité du palmarès 2025, sortons des tableaux Excel et rencontrons Marc. Marc a 58 ans, il est cadre dans l'industrie et prépare activement sa retraite. Début 2025, Marc détenait une assurance-vie "poussiéreuse" dans sa banque historique, qui lui rapportait péniblement 1,80%. Frustré, he a décidé d'agir.

Mais au lieu de simplement chercher le taux le plus élevé, Marc a regardé les conditions. Il a découvert que pour obtenir le "Graal" des 4% chez certains assureurs, il devait investir 50% de son capital en Unités de Compte (UC), ces supports non garantis. Pour un profil prudent comme le sien, le risque semblait élevé. C'est là que la stratégie entre en jeu.

Marc a opté pour un contrat en ligne (le numéro 3 de notre classement). En profitant d'une offre de bienvenue et en sélectionnant des UC immobilières (SCPI) très stables, il a réussi à obtenir un rendement pondéré de 3,95% sur l'ensemble de son contrat, tout en dormant sur ses deux oreilles. L'enseignement de l'histoire de Marc ? Le palmarès est une base, mais l'architecture du contrat est votre véritable moteur de performance.

Bonus de rendement : Le revers de la médaille

En parcourant les publicités en 2025, vous avez sans doute vu des taux mirobolants, flirtant parfois avec les 5%. Attention toutefois à ne pas confondre "taux de base" et "taux boosté".

La politique du "donnant-donnant"

La plupart des performances de haut de tableau en 2025 sont assorties de conditions. L'assureur accepte de vous donner une part plus importante de ses bénéfices si, en échange, vous acceptez d'orienter une partie de votre épargne vers des fonds dont il tire plus de marges (les UC). C'est une stratégie légitime, mais qui nécessite une vigilance accrue sur la qualité de ces fameuses UC. Investir dans un fonds euros à 4% n'a aucun sens si la poche UC qui l'accompagne perd 10% sur l'année.

Les bonus sur versement vs bonus sur encours

Une subtilité souvent ignorée en 2025 a été la distinction entre les bonus appliqués uniquement aux nouveaux versements et ceux appliqués à l'intégralité du capital déjà présent sur le contrat. Les "vieux" épargnants fidèles ont parfois été les oubliés de la fête, les meilleurs taux étant réservés à la "conquête" de nouveaux clients. C'est pour cette raison que nous conseillons, en 2026, de ne pas hésiter à ouvrir un nouveau contrat plutôt que d'alimenter un ancien contrat moins généreux.

L'Immobilier en Assurance-Vie : Le grand retour en 2025

On ne peut pas analyser le palmarès 2025 sans évoquer la place de la pierre-papier (SCPI, SCI, OPCI). Après une année 2023 et 2024 de purge sur les prix des parts, 2025 a marqué une stabilisation salutaire.

Les contrats qui ont performé sont ceux qui ont su intégrer des SCPI "nouvelle génération", sans frais d'entrée et investies sur des secteurs porteurs comme la santé ou la logistique européenne. Dans le cadre de l'assurance-vie, ces supports ont offert des rendements distribués autour de 4,5% à 5,2% en 2025. Combinés à un fonds euros solide, ils forment le "duo gagnant" de l'année passée.

Perspectives 2026 : Faut-il s'attendre à une nouvelle hausse ?

La question qui brûle toutes les lèvres en ce début d'année : la fête va-t-elle continuer ? Selon nos analyses, la réponse est un "oui" nuancé.

Les taux directeurs de la BCE semblent avoir atteint un plateau. Cependant, l'effet de "drainage" des anciennes obligations vers les nouvelles va continuer de jouer en faveur des fonds euros pendant encore 18 à 24 mois. Nous anticipons pour 2026 une moyenne de marché qui pourrait franchir la barre des 3%, avec des meilleurs contrats se stabilisant autour de 4% sans artifices de bonus excessifs.

Pour optimiser votre stratégie, n'oubliez pas de comparer ce placement avec le Plan d'Épargne Retraite (PER), qui offre des avantages fiscaux complémentaires.

Le pronostic de Patrimoine Experts pour 2026

Le match ne se jouera plus sur le rendement brut, mais sur la capacité des assureurs à offrir une gestion pilotée performante à base d'ETF (trackers). L'assurance-vie devient un hub financier global. Le fonds euros ne sera plus la seule destination, mais le point de départ sécurisé d'une stratégie plus offensive.

Conclusion : Votre feuille de route pour agir maintenant

Le palmarès 2025 n'est pas qu'un trophée pour les assureurs, c'est un signal d'alarme pour les épargnants immobiles. Si votre contrat affiche moins de 2,5% cette année, vous perdez de l'argent par rapport au potentiel réel du marché.

Vos 5 actions prioritaires en 2026 :

- Vérifiez votre taux : Ne vous contentez pas du "on-dit". Regardez votre relevé annuel 2025.

- Comparez les frais : Si vous payez plus de 0,75% de frais de gestion, vous financez le train de vie de votre banquier, pas votre retraite.

- Ouvrez un contrat "pur en ligne" : Même avec une petite somme (souvent 500 €), prenez date sur les contrats leaders de notre classement.

- Négociez les bonus : Si vous avez un capital important à verser, appelez votre conseiller. En 2026, tout se négocie.

- Diversifiez avec discernement : Le fonds euros est de retour, mais ne mettez pas tous vos œufs dans le même panier. Les ETF et les SCPI restent indispensables pour battre l'inflation sur le long terme.

L'assurance-vie a repris ses lettres de noblesse en 2025. C'est à vous, désormais, de transformer cette performance collective en réussite individuelle.

Thomas, votre explorateur du patrimoine.